崔东树:肺炎疫情影响下的汽车市场危中有机

1、回顾2003年车市

中国车市自从2002年天津夏利降价,引发中国车市进入私车普及的元年。当时的背景是中国加入世贸组织,经济社会蓬勃发展,消费需求进入新一轮爆发增长期,但由于进入世贸组织,大家担心企业市场受冲击比较大,因此2000年左右对车市普遍持看空的态度,尤其各大城市的汽车主管单位对汽车市场的判断偏于严重悲观,部分汽车集团对汽车市场判断出现严重失误,因此延误了汽车市场的爆发增长期。

2002年天津夏利降价,大幅降低了购车门槛,导致购买需求迅速爆发。由于当时夏利的品质极其良好,部分配件都是日本原装配件,加之丰田的管理极其完善,因此降价后的市场需求和口碑极其良好。

在2003年车市的消费需求仍保持强劲的增长态势,虽然遭遇非典的影响,爆发的需求仍是极其强烈的。当年中国经济仍然处于刚进入WTO后的贸易井喷期,叠加投资主导发展模式爆发和人口红利窗口,经济很快就拐头向上,疫情并未产生较大影响。当时给我的深刻感觉是,我虽然是做销售管理的,但是我们从来不愁给经销商分货,抢订单抢资源是经销商的核心任务,因此,2003年即使遇到非典疫情,订单需求也还是以供不应求为主。当年二季度的同比增长速度达到66%,这并非疫情的促进,而是由于订单不足导致的生产供给增大之后的销量提升。

不过,如果简单用2003年的二季度的高销量来证明非典疫情对城市促进则是不准确的。

2、2002-2003年乘联会月度数据的高歌猛进

2003年时我负责销售订单业务,对当时的销售感觉比较直观,车市虽然火爆,但属于中国车市首购需求的爆发期,需求总体很强,但主要是供需矛盾,因此似乎非典疫情对车市影响不大,但还是有明显冲击的。随后经过2004年车市调整期和2005年车市自主品牌爆发期的拉动,进入2005-2008年的新一轮爆发期。

从乘联会的月度数据大家可以看到,从2002年的3月份开始,车市的销量增长实际就进入了一个持续爬坡期,没有季节因素,到七八月份销量仍高于四五月份,而到了年末的11月和 12月,由于日本零件进口不足,我们不得不放缓生产。

而在2003年车市仍保持持续的高昂增长态势,原因是因为订货量的零部件供给增加,导致企业生产的能力也在大幅增长,这种增长态势一直延续到2003年的12月份。

而2004年由于整个市场需求相对疲软,出现了二三月份的高增长之后,4月份实际上已经出现低迷的特征,从当时我们整理的乘联会的周度数据,已经感觉到车市出现了低迷的异常的因素。随后就进入了车市的一个漫长调整期,在2005年测试1月份大降价的背景之下,加之诸多新品的推出,车市又进入了快速的增长周期。

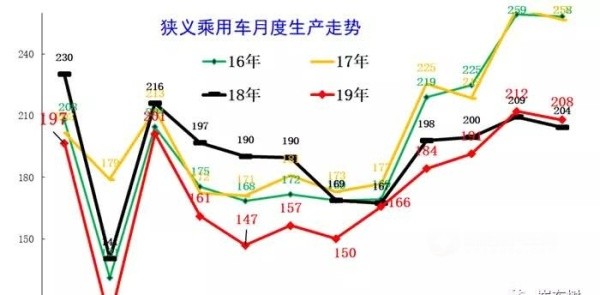

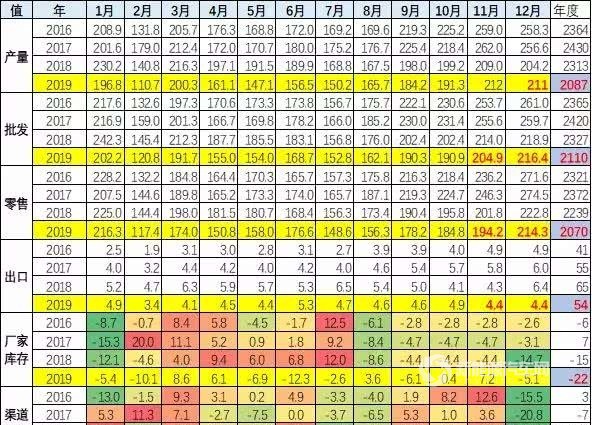

3、2019年车市谷底回暖-看生产

2019年的生产波动巨大,3月生产走势相对正常,4月开始剧烈下滑到2015年的水平。5-7月的狭义乘用车生产保持在150万台的低位水平,远低于2014年的生产走势,说明调整之力度很大。

12月乘用车生产210.9万台,同比2018年12月增长3.5%,这是继11月后连续出现正增长。12月厂家库存较11月下降8万台。2019年厂家库存下降25万台,而2018年也下降15万台,厂家去库存减压特征明显。

2019年车市生产恢复逐步体现,12月的生产表现明显改善,增速由同期的-20%大幅改善到3%。预期2020年后仍会逐步走强。

二、2020年肺炎疫情的影响

1月26日,国务院办公厅发布延长2020年春节假期的通知:一、延长2020年春节假期至2月2日(农历正月初九,星期日),2月3日(星期一)起正常上班。二、各地大专院校、中小学、幼儿园推迟开学,具体时间由教育部门另行通知。

从春节放假前乘联会内部沟通的放假安排看,不完整统计的数量结构是:当时37%左右车企还是原计划1月31日上班,各5家企业车企在2月1日和2日上班,2月3日及以后上班的车企有17家,占到40%。

目前看这个放假时间肯定按国家的要求全变了,其影响还是比较复杂的。

1、春节休假延长1月计划难实现

经销店的销售经理和车企搞销售的都熟悉套路,车企的计划是月度计划,每月的最后一天极其重要,部分车企的销售在最后一天数量很大,这也是厂商博弈的最终结果。

今年1月的最后1天是节后上班的第一天,这也是让经销商过好春节,厂家节前不压库,节后视情况再冲刺的关键一天。

现在这一天放假了,厂家的营销系统也是难以全体系应对月末订单计划的协调和资金匹配等复杂工作,因此1月的冲刺应该是不太能指望了。

虽然1月的前三周销量还行,但1月的月末没有冲刺,全月大幅负增长估计是必然的结果。

2、湖北地区生产恢复可能更慢

2019年湖北汽车生产达到224万台,占全国的8.8%,是全国四大汽车生产基地之一。二汽是世界500强的中国大企业。

武汉是中国四大乘用车基地之一,汇集了美、日、法、英、国产五大车系,成为全国汽车产业布局车系最齐全的城市。武汉的车企和汽车零部件汽车企业众多,神龙、上汽通用、东风本田等都汇聚于此。

因此此次的武汉肺炎疫情对湖北汽车生产必然带来严重的影响。

汽车生产的核心特征是产业链长,供应链的衔接极其重要,因此目前情况下,湖北的汽车零部件体系应该不会按时恢复生产,至少延期一周时间,甚至更长,这对2月的汽车生产带来严重的不利影响。

因此,2020年2月的汽车生产总量应该会受到严重影响,生产受阻,导致同比下滑幅度应该更为严重。

3、节前消费受阻 节后厂家和经销商库存不足

2019年的车市低迷的核心特征是去库存,厂家去库存的力度很大。

汽车生产实际是很难以销定产的,所谓的以销定产是根据未来的销量预测,安排现有的生产,否则就应该称为订单生产,其生产周期较长。

计划赶不上变化是车市的明显特征,不需要车时不会下订单,需要车时就是急迫的提车,因此必须有一定的库存。

部分车企的订单生产是针对换购群体,购车者自身有车开,换购的等待时间可以长一些。但中国是新购群体占比一半,大部分消费者还是需要库存车的挑选。因此春节前有库存才是王道。

2019年的市场较差,厂家遭遇国五车型的清库打击和消费低迷的双重冲击,因此厂家降库存的力度很大,从5月开始持续降库存。2018年厂家库存降低15万,2019年降低22万,本来是2020年的2月补库存的,但目前看应该很难。尤其是部分日系车企的库存偏低,短期难以按计划恢复生产,这次应该也是较大的损失。

4、从非典看物流和消费需求受阻

当年的SARS疫情影响很复杂。消费和服务业不可避免地受到了冲击。而基建、交通运输等领域的影响也不小。

2003年代表消费的社会消费品零售总额同比增速在一季度的几个月中持续显著下滑到了4.1%,为前后几年来的最低点;其次是交通运输活动骤减,交通运输业增加值增速在2003年5月降至2.3%,为前后几年来的最低点;第三,生产端受疫情影响工期等因素的影响,明显疲弱,工业增加值同比增速在一季度的几个月中持续显著下滑。

5、共享网约车出行的困境

前期在共享经济的炒作和资本推动下,网约车是好生意。但资本的退潮也让平台用“亏损补贴”砸出的“共享经济”趋向崩溃。加上政策对私家车进行商业营运以及司机归属地的限制,原本有效拉低网约车价格的私家车退潮。

据滴滴的公开数据,2019年在滴滴平台获得收入的网约车司机达到了1166万人,其中51.5%是进城务工人员。与之前滴滴2600万注册司机数量对比,足足少了1500万名左右。 运力大幅减少,平台盈利诉求,两厢交汇之下就是打车费用越来越高。

打车难问题凸显。今年春节的特殊节点以及疫情新闻,也给网约车出行造成了不小的安全隐患。加上节日期间司机出车欲望降低,打车难、打车贵的现象又再一次重演。

前期春节前的加价风波,出租型网约车营运也因临时推出感谢费模块而被约谈。目前即使专职司机也会有阖家团圆胜于几倍工资的想法,因此供给不足。

打车贵问题突出。平台垄断成本居高不下,当前司机收入降低、用户打车贵的矛盾,主要还是源于平台抽成越来越高,10-20%的比例算低的,也就从一个全民开网约车的现象级职业转变为“苦力活”。

6、营销活动受阻

由于疫情压力,今年1月底、2月份出行会大大减少,车市也会受到一定冲击,车市会弱化。经销商端由于社会人员流动性大,并不会设置医学检测等设备,无法限制和管控疫情的传播。

目前估计很多地区的汽车销售活动受到严重的影响,比如说像汽车团购会和一些营销的活动都无法开展,所以会导致经销商端因疫情带来一些影响。

7、消费需求的节后回弹

《关于严格预防通过交通工具传播新型冠状病毒感染的肺炎的通知》日前由应对新型冠状病毒感染的肺炎疫情联防联控工作机制发布。

通知要求,各地交通运输、民航、铁路等部门(单位)要制定新型冠状病毒感染的肺炎应急处理预案。

公交车出行暂时受影响。继武汉之后,全国多城市暂停公共交通,此举是为了减少人口流动,避免疫情扩散。

由于传染的复杂性,公交出行和网约车出行都有被交叉感染的风险,因此国家希望居民留在家中。

加之居民对出行质量的提升需求日益明显,对私车出行的需求进一步强烈。预计突击购车现象会出现。2003年的“非典”虽然在短时期内对车市造成影响,但也在一定程度上刺激了消费者的突击购车。我在当时做销售业务,在我监测区域中,北京的销量很好。有了车就有了独立出行的环境,安全了,这样的现象也会出现。

8、疫情对不同品牌、不同类别(如轿车、SUV、MPV)、不同地区的汽车销售会产生不同程度的影响

目前来看,武汉疫情对春节前后的娱乐、交通出行、餐饮、旅游等服务业已经产生了巨大的负面影响。未来居民消费的支出结构发生较大变化。

A疫情促进首购群体购车。

疫情对车质影响相对复杂,由于疫情是对车辆的刚需进一步的提升,因此疫情对没车用户转化成有车用户是一个推动,而目前中国车市最大的问题就是没车用户的收购比例下降特别快,消费者购买力出现问题,因此疫情对无车用户的购车是一个推动因素。

B自主品牌受益相对较大。

自主品牌作为首购占比比较高的车型,应该说受益是相对较大的,入门级消费者购买力相对不强,都是买相对性价比较高的车型。而且自主品牌库存应该说相对充裕。

C有库存的受益较大。

库存是宝贵资源,这也导致合资品牌受库存损失影响会较大。尤其部分日系品牌追求过低的库存系数,实际也是巨大风险,虽然带来经销商加价的一个提升但对车辆的销售总体不利。

因此疫情对这种品牌的加量提升有促进,对合资品牌有部分高性价比车型的有很好推动,对豪华车的推动效果不明显。

D疫情对SUV和轿车市场的销售有一定促进。

主要也是因为SUV产品是目前家庭消费的主力车型,也是中西部地区的适应道路能力强的首选车型,同时SUV也满足了客户的情感需求。

Mpv市场作为生产资料类车型,受到未来经济前景不确定的影响,销量提升难度较大。

E疫情对中西部市场促进较大。

从地区市场来看,中西部部市场应该说受到的促进更大一些,东部地区消费能力强,消费者购买热情前期受到购房的影响而相对偏低,目前应该说有一定的恢复。

三、面对疫情,汽车产业链的企业应该加速调整以减轻不利影响

1呼吁社会给予更多的支持。

中国汽车市场太难了,尤其乘用车市场极其艰难,这是因为乘用车市场面临着消费受阻的巨大影响。

2要稳定队伍, 要稳定职工队伍,要稳定管理团队。

不让负面情绪持续扩散,在疫情有效缓解后,让职工能够快速回归到工作岗位,不让队伍散了,同时也要注意对外方的人员的支持,让撤侨的外部工程技术人员和管理人员尽快回到中国来。

3稳定经销商体系。

经销商太难了。自从2019年7月国6标准实施前后,经销商遭受巨大的存货跌价损失。而且春节之前也没有获得明显的盈利,在遭遇新的疫情的情况下,其抵抗风险能力相对偏弱,厂家需要给经销商更多的支持。

4稳定供应链。

整车企业要给零部件企业更多的支持,协力共度难关。相对于整车企业,汽车零部件供应链的综合实力实际更差,部分零部件企业也面临着职工队伍不稳定的风险。由于外来人员走了以后再回来会极其慎重,未来能否在湖北地区按时开工,对零部件企业是一个考验。

总体看,此次肺炎疫情对车市是较大的冲击,但危中有机。不利的事情也需要整车企业和社会共同有效应对。随着新能源车的发展,推动私车普及,推动从衣食住行消费的居住消费转向出行消费的升级,基数低、潜力巨大。

按照中央部署,积极行动,稳定心态,稳定队伍,加大促进消费的举措,推动以汽车消费为龙头,推动制造业转型升级和汽车强国,把肺炎疫情的危难变成促进经济社会发展的动力,这也是行业的初心和使命。

-

原创 高颜值,长续航,再搭激光雷达:AION RT展A+王者实力

原创 高颜值,长续航,再搭激光雷达:AION RT展A+王者实力埃安第二款全球车AION RT带着给力的价格和超高的性价比而来,预售价11 98-16 98万元,新车共推出4个版本供用户选择

14小时前 -

原创 卷就一个字,进入白热化!新款智己LS6权益价21.69万元起

原创 卷就一个字,进入白热化!新款智己LS6权益价21.69万元起2024年9月26日,上汽集团智己品牌旗下新款中大型SUV智己LS6正式上市,官方指导价21 69-27 99万元,共提供5款配置车型。作为改款车型,新车在智能化方面进一步提升,搭载灵蜥数字底盘,同时也针对设计和智驾方面进行了优化,进一步强化该车的综合实力。

16小时前 -

11.98-16.98万!A+王者AION RT预售

11.98-16.98万!A+王者AION RT预售9月26日,埃安第二款全球车AION RT在广州开启预售,共推出520智享版、650智豪版、520激光雷达版、650激光雷达版等4个版本,预售价11 98-16 98万元。

17小时前 -

首家电驱动越野车型技术验证!北汽BJ60雷霆通过NESTA

首家电驱动越野车型技术验证!北汽BJ60雷霆通过NESTA近日,北京汽车集团越野车有限公司BJ60雷霆(BJ2030V60MSHEV)参加新能源汽车六维电安全技术标准(NESTA)验证。充电安全、电磁安全、功能安全、高压安全、电池安全、消防安全等验证项目全部达标,并取得认证证书。

17小时前 -

上市权益价21.69万元起 全新智己LS6正式上市

上市权益价21.69万元起 全新智己LS6正式上市9月26日,“超级爆品”全新智己LS6正式上市。全新智己LS6,是同级第一台拥有“数字底盘”和“四轮转向”的SUV,科技赋能“超百万底盘质感”;它也是行业第一台开起来像轿车般灵动的中大型SUV,让用户不必为选择SUV或轿车而纠结;它还是兼备三种全松弛模式的“全躺车”,一台全家抢着开、都爱坐的智能SUV。

18小时前